ども!

節約投資家のぱんだマンです。

2023年春頃、スマートフォン決済アプリや電子マネーに給与を振り込む「デジタル給与」が解禁されるらしいですが、皆さん知っていましたか?

私は恥ずかしながら最近知ったのですが、本当に可能になるんでしょうかね?

一応、私って会社の労働組合の執行委員をやっているんですが、そんな話初めて聞きましたよ!笑

でも、もし本当に可能になれば皆さんの給与を巡ってキャッシュレス業界全体が盛り上がりそうなイベントですよね。

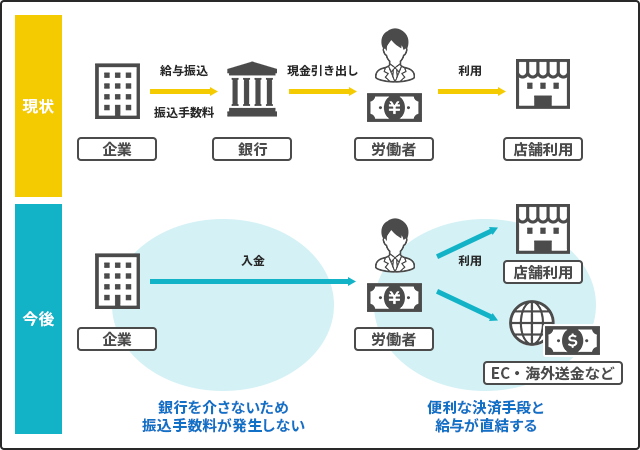

なにせ数十万単位のお金が定期的に自社アプリやサービスに入るんですから、キャッシュレス決済企業からしたら喉から手が出るほど獲得したいはずです。

お金の流れや消費動向などのデータも手に入りますし、私たちが勤める企業にとっても今までの銀行振込より手数料が安くなる可能性が高いです。

そこで今回は話題のデジタル給与について、今わかっている情報をまとめて『利用すべきかどうか』独断100%な意見を紹介いたします。

興味のある人はぜひ参考にしてください。

デジタル給与導入の背景

まず『なぜデジタル給与が騒がれるようになったのか』、その背景には大きく2つの理由があります。

- 外国人労働者の増加

- キャッシュレス化の加速

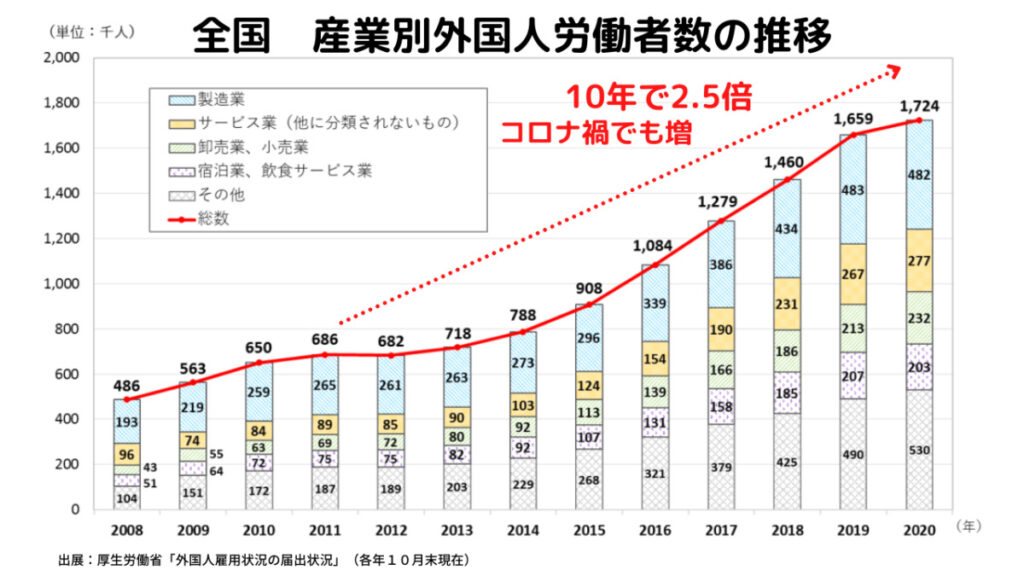

1点目の外国人労働者ですが、これは人口減少に伴う労働者不足を補うために政府が長年にわたって外国人雇用を推進していることに起因します。

結果、2020年10月末時点の外国人労働者数は約172万人と言われ、この10年で2.5倍以上増えています。

しかし彼らが給与をもらうために銀行口座を作ることは意外とハードルが高く、在留期間の短さや勤め先からの距離等で拒否されることもあるようです。

今後もどんどん労働者を増やしたい政府としては、そこらへんのハードルを一気に下げられるデジタル給与は魅力的だったのでしょうね。

また2点目のキャッシュレス化の加速ですが、これは皆さんも感じることがあると思います。

〇〇ペイやSuicaなどの電子マネー、クレジットカード支払いが最近は主流になり、現金を使う機会がグッと減りました。

それによって政府は現金決済インフラにかかる費用を削減でき、偽造等のリスクも減少させることができました。

国民生活の利便性も上がるキャッシュレス化の推進は、まさに一石数鳥にもなる施策なのです。

知っておくべき賃金支払い5原則

ただデジタル給与を実現するためには、給与に関するルールを変更する必要があります。

それが労働基準法の「賃金支払い5原則」です。

- 通貨払いの原則

- 直接払いの原則

- 全額払いの原則

- 毎月1回以上払いの原則

- 一定期日払いの原則

要は「現金で、直接労働者に、全額を、毎月1回以上、一定期日を定めて支払わなければいけない」という原則です。

ただし全ての原則に例外があり、銀行口座への振込や各種税金・社会保険料の天引き等はこれにあたります。

今回議論になっているデジタル給与は、「この例外にデジタル給与を加えるか」ということが検討されています。

私たち労働者側のメリット・デメリットは?

このデジタル給与に関しては、①労働者側、②給与を支払う企業側、③キャッシュレス事業者側、④銀行側、⑤政府側と、どの視点から見るかで事情が異なります。

なので、今回は労働者側に絞ってメリット・デメリットを紹介します。

まずメリットとして考えられるのは以下の4つ。

- 直接アプリに入金されるので、チャージの手間が省かれる

- 給与の受け取り時期や回数が増える・選べる可能性がある

- 銀行口座なしでも給与が受け取れる(外国人労働者メイン)

- キャッシュレス事業者からのキャンペーン

特に期待したいのは4つ目。

「上限10万円の20%還元」、「10人に一人が全額還元」といった2018年末のキャッシュレス決済戦争みたいなのが再び起きるかも知れません。

当時そこまで波に乗れなかった私としては、あの札束で利用者を叩き合うお祭りに今度こそ参加したいですね!ww

対して懸念されるデメリットがこちら。

- キャッシュレス事業者の経営破綻やトラブルでの保証

- 個人情報漏洩のリスク

- 勤める会社側から望まない支払い方法の指定

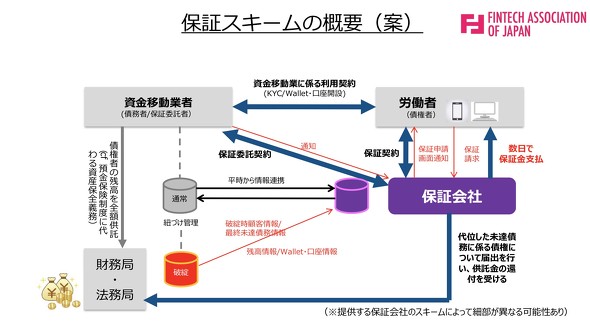

一つ目は経営破綻した際の資産保全についてですが、現状預かったお金は100%法務局へ供託するなどして倒産隔離されています(100%保全されている)

ただ、保全されていても労働者にすぐ資金が返済されないと意味ないため、間に保証会社を入れたスキームが検討されているようです。

二つ目は個人情報の漏洩について、キャッシュレス決済事業者(資金移動業者)は個人の給与データから消費動向まで様々なデータが集まります。

にも関わらず、そうした個人情報の保護やデータの利用制限などがまだ十分検討されていないことは問題だと思います。

また不正利用された場合も、今のところは「どのような時に補償されるのか」は個々の会社で決めていて、法律で定められた共通の補償規定はありません。

三つ目はレアケースかもしれませんが、会社側から給与の支払い方法を指定されるケースもあります。

これは完全にいけないことなんですが、キャッシュレス決済の方が手数料安ければ企業側が労働者側にデジタル払いを強く求めるかもしれません。

今でも給与口座を指定してくる企業はありますし、あり得ない話ではないですよね(同意書の提出さえ強要されるかも?)

個人的にはまだいいかな

興味はあるものの、私はまだ利用しなくていいかなって考えています。

現状まだ不透明な部分も多くありますし、労働者側のはっきりとしたメリットってキャンペーンにぐらいしかありません(これもキャッシュレス事業者のやる気次第だし)

それに1番嫌なのが、直接キャッシュレス決済アプリに給与が来るとクレカチャージでポイント2重取りができないんですよね。

私は現在、リクルートカードからKyashにチャージ、チャージしたKyashでトヨタウォレットにチャージの3重取りをしています。

これをKyashやトヨタウォレットに給与が振り込まれたら、ポイントが全然稼げなくなるんですよね。

なので今のところ、デジタル給与が解禁されても銀行振込一択。

資金移動の手間よりポイ活を優先します!!w

いずれにせよ、詳細が判明次第あらためて報告いたします。

それではまた次回!

have a pandaful day

コメント