ども!

節約投資家のぱんだマンです。

5月23日に新たに誕生した「ANA Pay」はご存知でしょうか。

ポイ活界隈ではこの話題で持ちきりなほど注目が集まる新たなキャッシュレス決済アプリですが、これめちゃくちゃ優秀です。

貯まった1ANAマイルを1円としてチャージできるのはもちろん、

- Apple PayによるiD払い・VISAのタッチ決済対応

- バーチャルプリペイドカード機能でVisa加盟店でのオンラインショッピング可

- 他クレジットカード・バーチャルカードからのチャージ可

こんな感じでマイルを貯めている人はもちろん、私のように今までマイルに縁遠かった人も使うメリットが出てきそう。

特に最後のメリットはポイ活民を大きく興奮させ、人によってはトータル5%程度の還元率を叩き出すことも可能です。

そこで今回は「ANA Pay」について紹介するとともに、還元率を高められるオススメルートを紹介しますので参考にしてくれると嬉しいです。

ANA Pay概要

まず簡単にANA Payについて説明しますが、ANA Payは入会金・年会費無料のキャッシュレスアプリで基本還元率は0.5%となっています。

200円(税込)の支払いごとに1マイルが貯まり、

- 1マイル1円として使うことも

- 特典航空券に交換して1マイルを数円の価値に昇華させる

ことも可能です。

また物理カードがあるわけではないので、アプリをダウンロードして個人情報を登録をすればすぐ使うことができるのも助かりますね。

使えるお店は冒頭でも紹介した通り、

- iD加盟店(Apple Pay)

- VISAタッチ加盟店(Apple Pay)

- VISAのオンライン加盟店

これら3つになります。

VISAのオンライン加盟店以外はApple Pay経由なので、今のところAndroidユーザーにとっては使い道があまりありませんが、近日中にAndroid版もリリース予定です。

使い方としては完全にプリペイド式となっていて、事前にチャージして残高がないと使えません。

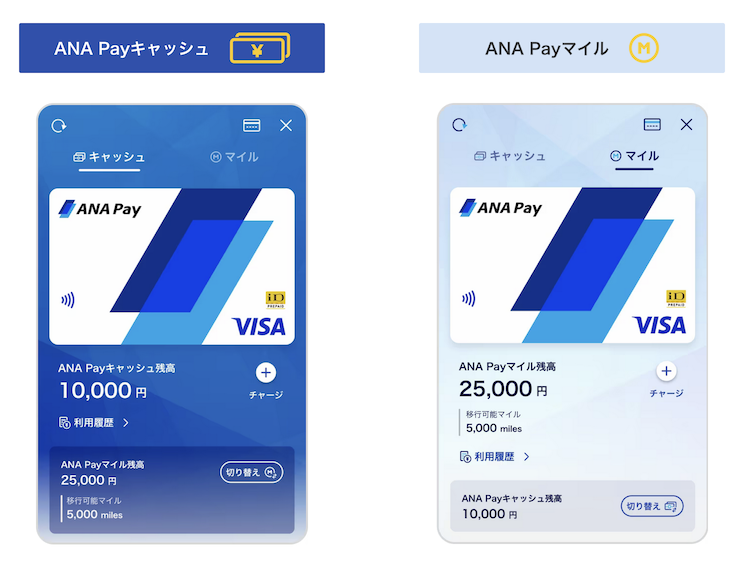

チャージ方法は以下の4つで、チャージ元によって「ANA Payキャッシュ」と「ANA Payマイル」という2つの財布に分別管理されます。

- クレジットカードからチャージ(ANA Payキャッシュ)

- Apple Payからチャージ(ANA Payキャッシュ)

- セブン銀行ATMからチャージ(ANA Payキャッシュ)

- お持ちのANAマイルからチャージ(ANA Payマイル)

ANA PayキャッシュとANA Payマイルの違いは有効期限で、キャッシュの方が優位性があります。

- ANA Payキャッシュは最後の利用またはチャージした翌月から4年

- ANA Payマイルは最後の利用またはチャージした翌月から1年

またそれぞれは別口座になるので、キャッシュとマイルを合算して利用することはできません。

例えば1000円の支払いに、500キャッシュと500マイルの利用は不可。

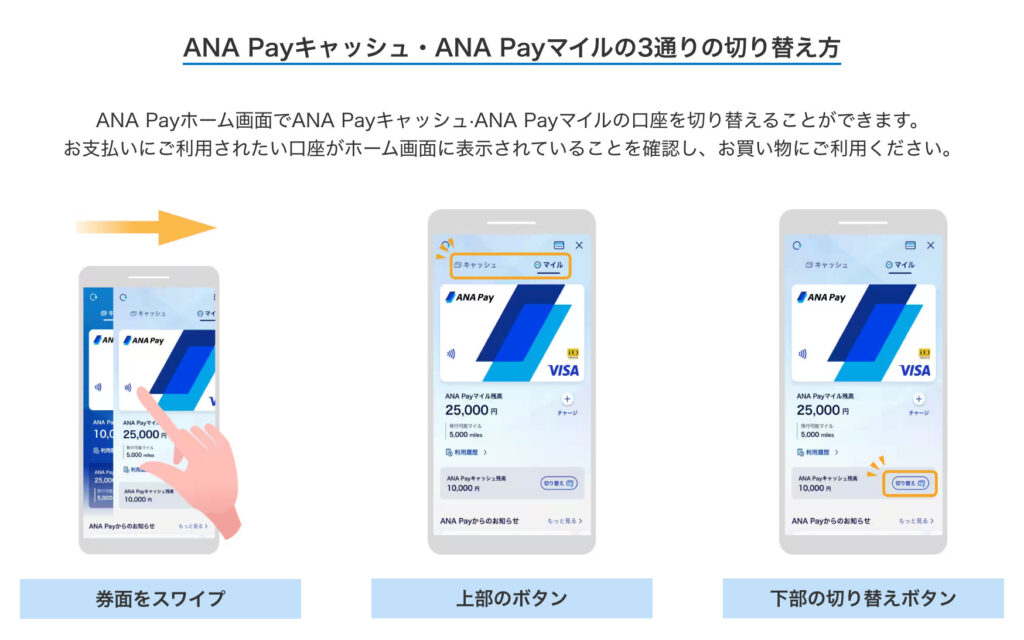

ただ切り替え自体はアプリ画面から簡単に変えられますし、1円単位で決済できるメリットを使って有効期限の短いマイルをアマギフで消費するなど、使い道に困ることはないと思います(1マイルでも使えば有効期限の伸びる)

それぞれの口座にはチャージ上限と残高上限が設定されていて、基本的に本人確認が取れている人ほど1回あたり、1日あたり、1ヶ月あたりに利用できる上限が増えていきます。

個人的には今後使い道が爆増するアプリになると思うので、本人確認はした方がお得度は増しますね。

オススメ使い方

ここからは個人的にオススメ使い方ですが、まずチャージは絶対クレジットカードから行いましょう。

ANA PayはANAカードからのチャージはもちろん、他社クレカでもVISA・Mastercard・JCB・ダイナースクラブのクレカからならチャージすることが可能です。

つまりお持ちのクレカ会社がANA Payをポイント付与対象外に指定しない限り、チャージするだけでポイントの二重取りができます。

そしてANA Payから誰でも使えて1%還元があるトヨタウォレットに現状チャージできるので、ポイントの三重・四重・五重取りがルートによってはできるんですよ!

ここがポイ活界隈が盛り上がっている理由ですね。

早速一番オススメなルートについて説明しますが、人によっては一部使えないルートがあると思います。

しかしその場合でもそこの部分だけ還元率を諦めたり、自分の手持ちカードで代用するなどできると思いますので、できる限り諦めないで高還元を目指してください。

また中にはすぐ利用できる決済アプリ等もありますので、場合によってはインストールするのもありだと思います。

一番使えるオススメルート

まずは個人的に一番オススメで、私自身も利用しているルート。

エポスゴールド(JQカードエポスゴールド含む) ↓2.5%還元(通常還元0.5%+選べるポイントアップ1.5%+100万円利用ボーナス0.5%) MIXI M(JCB) ↓0% ファミペイ ↓0.5%還元 ANA Pay ↓0.5%還元 トヨタウォレット ↓1%還元 モバイルSuicaもしくは 街のお店でiD決済、MasterCardのオンライン加盟店

これだと4.5%還元になりますし、全てのお金の流れがスマホの中で完結するのがいいです。

ファミマでPOSAカードの購入を面倒に思わないなら、以下のルートもいいんですけどね。

エポスゴールド(JQカードエポスゴールド含む) ↓2.5%還元(通常還元0.5%+選べるポイントアップ1.5%+100万円利用ボーナス0.5%) MIXI M(JCB) ↓0% ファミペイ ↓2%還元(通常還元0.5%+5と0のつく日ボーナス1.5%) バニラVisaギフトカード ↓0% モバイルSuicaもしくは MasterCardのオンライン加盟店や街のお店 Amazonギフト券の購入

これでも4.5%還元が達成できます。

アマギフを安く購入できればAmazonでの買い物はもちろん、Amazon Payが使えるふるさと納税サイトもお安く利用できるのでたまらないですよ!

また『エポスカード持ってないよ』って人は、お手持ちのクレカをKyashやau Payに紐づけてMIXI Mにチャージすることもできますし、お手持ちのJCBカードで直接ファミペイにチャージしてもそこそこ高還元になります。

またMIXI Mやファミペイ、ANA Pay、トヨタウォレットは審査なしで申し込めるプリペイド式のキャッシュレスアプリなので、基本的に誰でも申し込めます。

なのでこの際インストールして始めるのも全然アリです。

まとめ

キャッシュレス決済のお得チャージルートに風穴を開けてくれたANA Payには本当感謝です。

少々の手間はかかりますが、それでも買い物や納税、交通費も安くできそうなので十分元は取れますし、お金を移動するだけでお得になるのが素晴らしいっすわ。

逆にあまりにお得なルートができてしまった結果、早々にこのルートが塞がれてしまうのが1番の心配ですね。

こういう風な使われかた自体ANA側は想定していなかったでしょうし、利用者の大半がポイント目当てではANA側にメリットはありませんから。

なので可能な限り早めに利用するか、トヨタウォレットまで資金を移しておくのがいいと思います。

皆さんの節約の助けになれば嬉しいです。

それではまた次回!

have a pandaful day

コメント