ども!

節約投資家のぱんだマンです。

今回はタイトルにもある通り、高配当株投資についての私の意見を述べたいと思います。

ここでいう高配当株投資とは、配当金の高い個別株を複数組み合わせて保有する投資法とVYMやSPYD、HDVなどの米国高配当ETFを保有する投資法を指します。

『高配当株投資、やり方』でググると、これらがメインに出てきますから、多くの方がこのような投資法をしているのだと思います。

が、しかし

私は高配当株投資は、長期の資産形成には超効率が悪いと思っています。

資産を増やそうとする方がやる投資法ではありません。

”すでにある程度の資産を築いている方”はいいんですよ。

配当金は使用用途選ばず使うことができますから、生活資金に充てても贅沢しても構いません。

使わない時は、再投資でも構いません。

なぜならすでに資産があるから、効率よく運用する必要がありません。

多少資金効率が悪くなっても、言い方を変えれば無駄を出しても『関係なくね?』で済みます。

しかし『これから資産を大きくしていくぞ!』って方はどうでしょうか。

可能な限り効率的に運用した方がいいのは明白です。

ですから今回は、高配当株投資が資産形成に適さない理由を述べたいと思います。

理由は4つです。

- 税の繰り延べ効果を得られない

- 株価の伸びが無配銘柄と比べると弱い

- 機会損失と手数料が発生する

- 手間と時間がかかる

税の繰り延べ効果を得られない

資産を効率よく増やすには、複利を可能な限り多くの資産に効かせることが重要です。

複利の力は説明するまでもなく、偉大なものです。

そしてこの複利最大の敵が税金です。

ですから『可能な限り税金から逃げ、支払いをどれだけ遅らせるか』が鍵になります。

(もちろん脱税は違法です!)

その点から考えると、高配当株投資は効率の悪さMAXです。

4半期に1回程度、配当金を受け取るたびに税金が発生しますから。

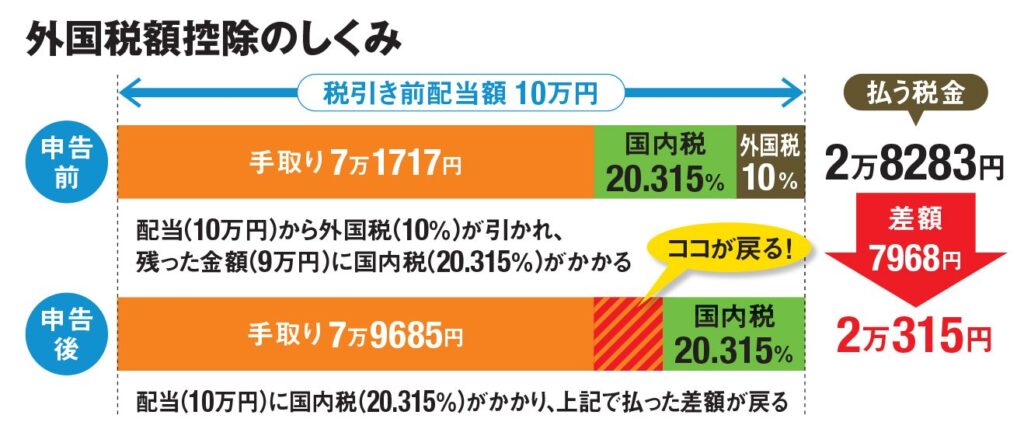

しかも米国株の場合は確定申告しない限り、日本で20.315%と米国で10%の合計30%以上取られます。

上の図で説明してますが、確定申告しても取り返せるのは米国分の10%のみです。(全額取り戻せるかは所得によります)

配当のたびに最低でも20.315%も税金を取られていたら、大きくなるものもなりゃしませんよ。

株価の伸びが配当が少ない銘柄と比べると弱い

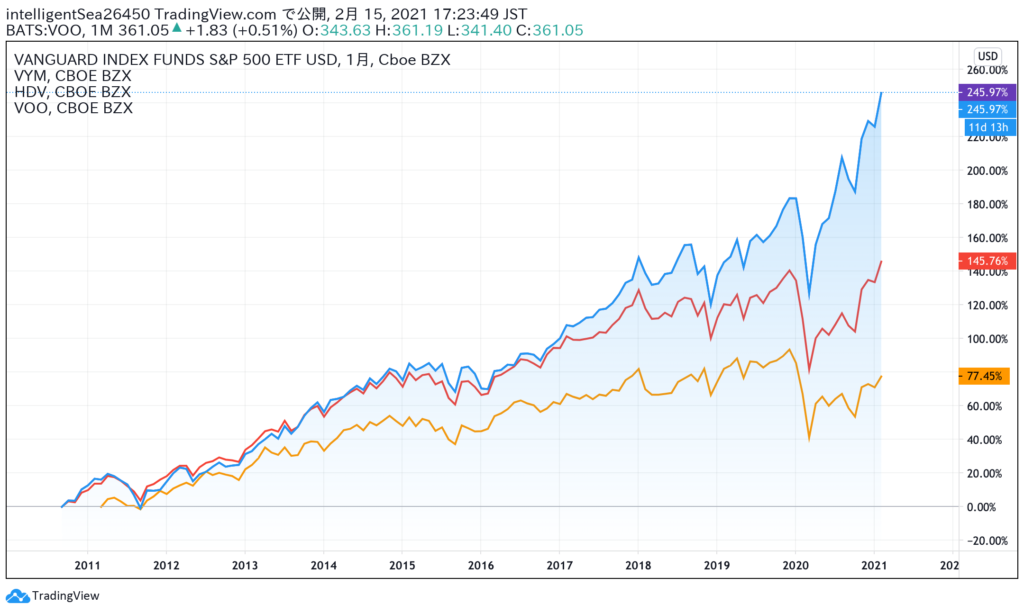

上記のグラフは、高配当ETFのVYM(赤)とHDV(オレンジ)を配当の少ないVOO(青)と比較したものです。

成長しているので悪くはないですが、やはり成長はゆるやかです。

まず、”配当を出せる”という時点で成熟企業化しています。

もうすでに市場である程度のπを確保しており、新規に設備投資や開発、研究に莫大な予算を投じる必要がないから、利益を配当に回せるわけです。

特に米国企業は、経営が軌道に乗るまでは配当を出さないことが多いです。

それだけライバル企業との競争が激しかったりするのでしょうが、赤字経営・無配当は新興企業にとって当たり前です。

経営が安定して、内部留保が大きくなってきて初めて配当を出します。

AppleやMicrosoftがその典型例ですね。

そのため一部(AppleやMicrosoft等)を除いて、ガンガン成長している企業というよりゆっくり成長している企業が多いです。

またそれらガンガン成長する企業であっても、1個目の税制上の重りが配当にはのし掛かっていることをお忘れなく。

資産を大きくする資産形成の時期においては、ゆっくり成長する企業よりも、出た利益はひたすら設備投資や新事業の開発・研究にお金を回して、将来的な利益を見込める企業の方が良いのではないでしょうか?

実際、高配当株ETFよりも配当が低いVGTやQQQ、VOOの方が長期で高いパフォーマンスを上げています。

機会損失or手数料が発生する

配当金再投資戦術で資産を大きくしようとする場合、配当金はもれなく再投資だと思います。

しかし問題は配当金を全て投資に回すことができず、待機資金が発生することです。

米国個別株やETFの場合、1株以上の金額が無ければ購入できませんから。

投資信託のように100円から購入は不可能です。

現在、人気の高い高配当ETFのVYMやHDV、DVYは1万円ほどします。

個別株はピンキリですが、人気のJ&Jは約1万8,000円、マクドナルドは2万円以上します。

再度になりますが、資産を効率よく増やすには、1円でも多くの資産に複利を効かせることが重要です。

待機資金では、再投資するまでただの死に金です。

また購入のたびに必要な0.45%の売買手数料と2銭〜25銭の為替手数料も、リターンを押し下げることにつながります。

毎月積み立ての人の場合は、これが毎月かかります。

半年や年に1回まとめて投資する人は、待機資金の機会損失につながります。

どう転んでも効率が悪いのが高配当株投資なんです。

手間と時間がかかる

配当金の再投資や不足分外貨の準備、リバランス、外国税額控除のための確定申告など、高配当株投資はやらなきゃいけないことが多いです。

やらないと税金を多く取られたり機会損失したり、リスク過多に繋がるため、一度始めたらもう大変です。

それだけの手間をかけているのにリターンではS&P500に負けているのですから、努力と成果が結びついていないと言わざるおえません。

それなら手間なしのS&P500に連動する投資信託の方が楽ちんです。

信託報酬が発生しますが、今は格安です。

それに機会損失もありませんし、再投資も自動です。

効率面でいったら、最も効率的な運用をしているといってもいいと思います。

浮いた手間と時間を別のことに使えますし。

まとめ

資産形成したいならVOOやVT、QQQなどのインデックス投資、またはそれらに連動する投資信託買っとけばOK

『資産増やすぞー』って人は高配当株に手を出しちゃいけませんって話でした。

ここまで悪いことも言いましたが、それは高配当株は資産形成期には向いていないだけで、使い方の問題です。

資産活用期には向いていると思います。

その本質は収入の多様化とリスク分散ですから。

配当はキャッシュフローを増やしてくれますし、高配当銘柄は不景気に強い産業も多いです。

無配の成長株とはセクターが異なることが多いので、リスクを分散させることができます。

まぁ、資産を効率的に増やすという目的には合わないだけで、優秀な一面もあるのが高配当株ということでした。

ではまた!

have a pandaful day

コメント