ども!

節約投資家のぱんだマンです。

最近Youtubeでアベプラを見るのにハマっています。w

アベプラは多くのアナリストや論客と言われる人たちが一つのテーマについて意見を言い合ったりする番組なんですが、出演者が尖った人だったり、古臭い人だったりでめっちゃ面白いです!

2週間ぐらい前は「NISAと投資」について放送されていたんですが、これは個人的に最高の神回でしたね。

誰もがテレビで見たことあるような著名な経済ジャーナリストが『宝くじと株式投資は一緒』なんて台詞吐いててマジで面白かったです!ww

投資のことを全く知らない経済ジャーナリストにはガッカリしましたが、投資アレルギーを持っている人の考え方はこんな感じなんだと知ることができましたね。

そこで今回はこの番組を見て個人的に伝えたいことをまとめようと思いますので、まずは動画を見てもらえると嬉しいです。

『投資が怖い』と思っている人の意見も尊重しますが、『投資をしないと怖い』という厳しい現実もありますので参考にしてくれると嬉しいです。

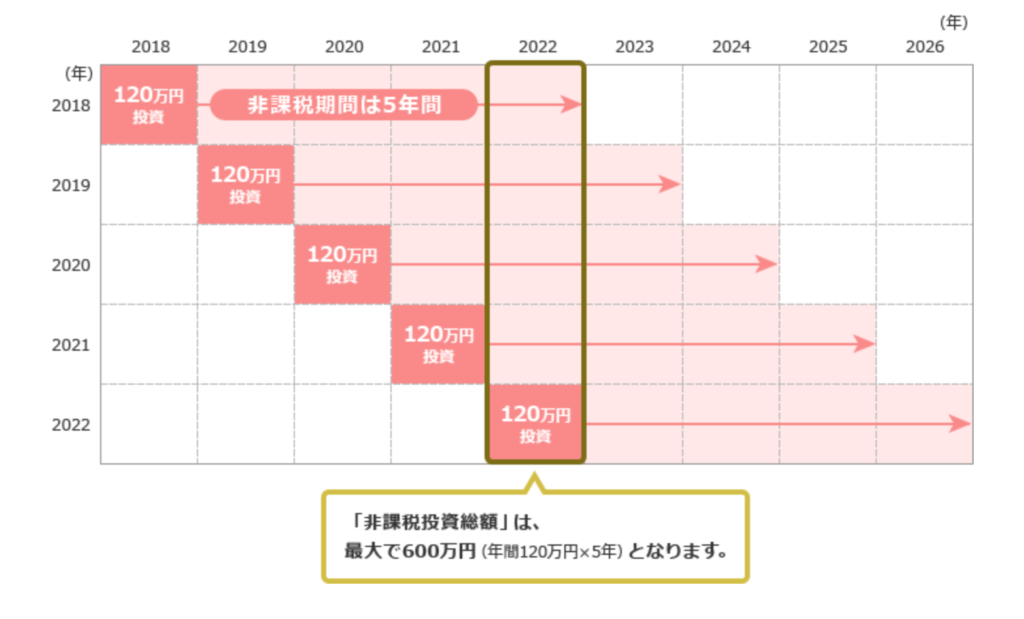

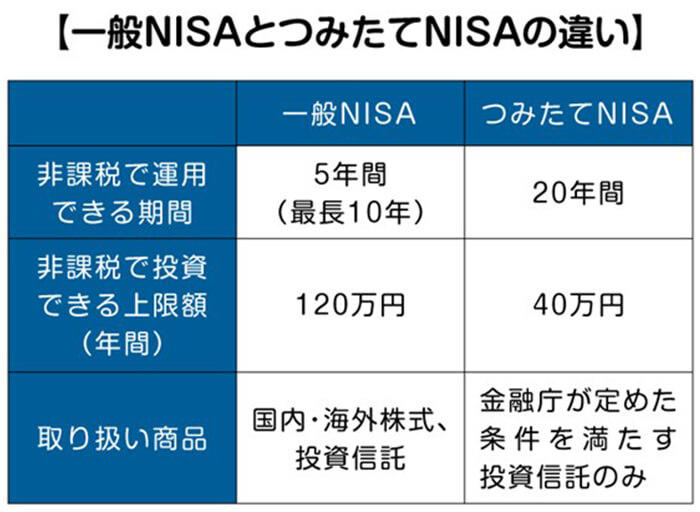

一般NISAでも長期積立投資はできる

まず最初にNISA制度について誤解がないよう改めて紹介します。

2022年現在、3つのNISA(一般NISA、つみたてNISA、ジュニアNISA)が我々には用意されていますが、今回の議題になっていたのは一般NISAとつみたてNISAです。

それぞれの重要なところの違いは以下の3つ。

- 非課税期間

- 投資上限額

- 取り扱い商品

これを経済ジャーナリストは一般NISAを、ひろゆきはつみたてNISAのことを話しているので噛み合っていなかった。

ただよく勘違いされがちですが、一般NISAであっても毎月の積立投資はできますし、つみたてNISAであってもボーナス設定をいじることで一括投資はできます。

加えて、一般NISAには翌年の買付可能額を使用して非課税期間を延長できる「ロールオーバー」という制度があります。

なので、経済ジャーナリストが言うような一括投資のリスクを積立で薄めることは可能ですし、例え満期時に含み損を抱えていてもさらに5年持つことでプラ転するまで待つことができます。

それを知ってか知らずか、満期後は自動で特定口座に移管されると思っているのが痛いですね。

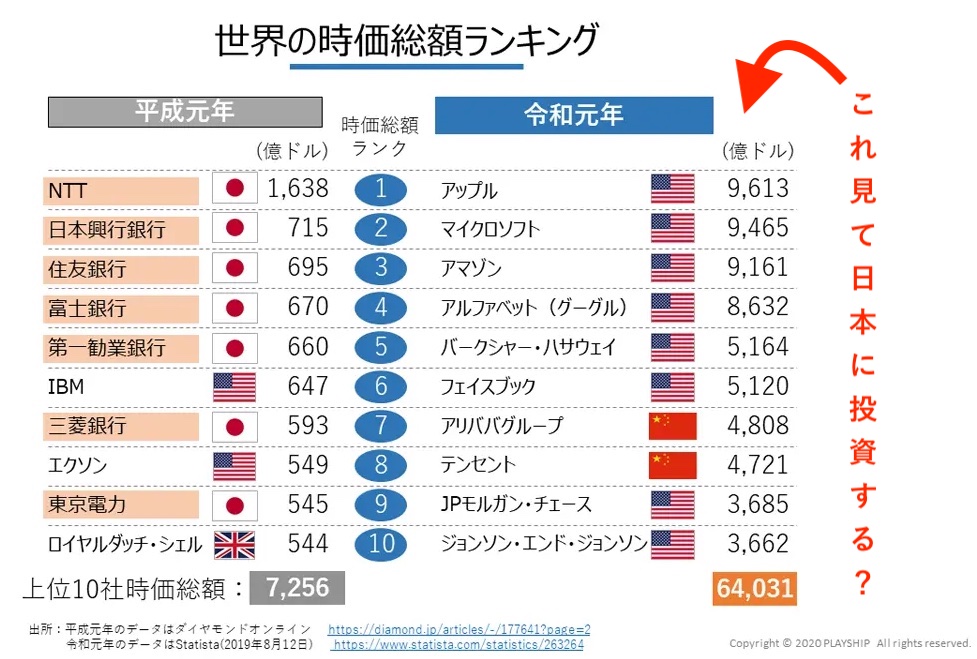

インデックス投資の主流は全世界か米国

インデックス投資をやっている人にとっては常識ですが、基本的な投資先は全世界か米国(もしくは先進国)で、この経済ジャーナリストが言うような国内株式はそこまで一般的ではありません。

その理由は、リスクをできるだけ分散させたいからです。

- 世界50カ国以上の企業にそれぞれの通貨で投資でき、将来的にどこの国が伸びても成長の果実を享受できる「全世界株式」

- 世界中にサービスを展開する世界的企業を多く含み、基軸通貨ドルを通してイノベーションが生まれやすい米国に投資できる「米国株式」

これらと比べてしまうと、少子高齢化・人口減少・実質GDPの低い伸び率・貧困化・円の実効為替レートの低下などの問題を抱える日本に集中投資するのは過度なリスクなんです。

実際、世界経済に占める日本経済のウェートを見ると減少の一途を辿っています。

- 1989年……15.3%

- 2018年……5.9%

これら現状を踏まえて、自分の資産を守るため全世界株もしくは米国株でリスク回避しようという考えは現実的かつ有効だと思います。

なのにこの経済ジャーナリストはなにかあれば『日本株が、、、』と言って、平成元年頃の感覚で生きているのでしょうか。

一括投資のリスクを説明されても、ほとんどは積立投資だぜ

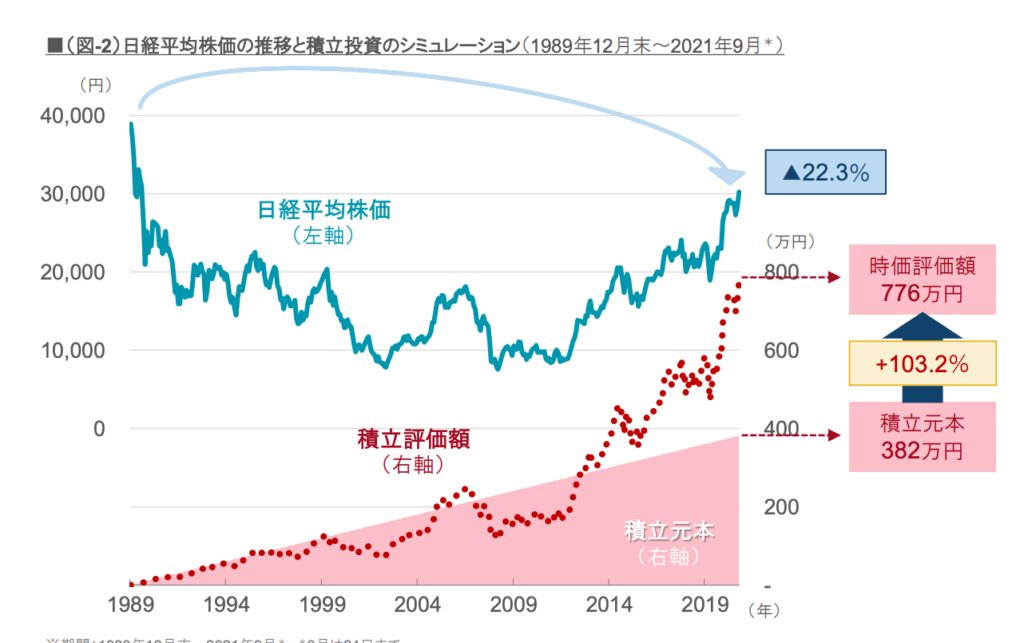

某経済ジャーナリストは『(日経平均は30年前つけた)最高値を未だ超えられていない』と言い、もう一人の経済ジャーナリストは『米国株は今あらゆる指標で割高と出ている。買うのは下がってからだ』って言ってました。

投資初心者の中には『確かに』って思ってしまう人もいるかと思いますから、この二つの問題に答えます。

まず、私は先ほども述べたように米国株や全世界株を推奨して日本株はあまり推していません。

ですが、長期積立インデックス投資の優位性は日本株でも崩れないと思っているので、100歩譲って日経平均で答えてみます。

図の上半分を見れば分かりますが、確かに日経平均株価は1989年12月につけた最高値を今もまだ更新していません。

ですが、これはあくまで一括投資した場合であって、積立投資なら見える景色は180度変わります。

図の下半分は毎月1万円ずつ日経平均株価に投資し続けた場合の積立評価額と投資元本の推移です。

もう一目瞭然ですが、今では圧倒的にプラスになっています。

これが定期的に定額積立するドルコスト平均法の力です。

例えつみたてNISA満期の20年後にマイナスであっても、特定口座で続けて保有していればプラスになっていることから、長期投資の有用性はわかると思います。

30年間経済が成長しなかった、世界で唯一取り残されたと言われる日本ですらプラスなんですから、米国株への長期積立インデックス投資の結果は割愛します。w

続いて株価の割高判定ですが、確かに2021年末までの相場は「バフェット指数」や「CAPEレシオ」といった割高・割安を判定する指標が割高と示していました。

しかし、これは別に2021年になってから言われ始めたことではなく、2014年、15年ごろからずっと言われていました。

以下は2015年2月の記事。

ですが現実は、多くの著名投資家や機関投資家と言われる投資のプロが割高だと警鐘する中、米国株は2021年末まで成長してきたんです。

もしこの警鐘に従って2015年で投資をやめていたらどうなっていたと思います?

現在までで+80%以上のリターンを逃す莫大な機会損失ですからね。

つまり今が「割高」か「割安」なんて指標を見ても絶対ではないんですよ。

割高でも株価は上昇するかもしれないし、割安でも下落するかもしれない。

株価がどう動くかなんて予測できないから、どう動いてもいいように毎月コツコツ一定額を投資するんです。

『安くなったら買えばいい』というのは下がった過去だから分かることであって、当時それが分かる人がいるなら一括投資すればいいって話です。

ここまで大丈夫でしょうか?

ちょっと熱くなりすぎてまだまだ続きそうなので、ここで一回切らせてください!ww

続きはまた次回で!

have a pandaful day

コメント