ども!

節約投資家のぱんだマンです。

皆さん、ボーナスの使い道は決めましたか?

大手人材・広告会社の「マイナビ」によると、2022年夏季ボーナスが支給された(される)割合は75.4%。

その人たちのボーナス使い道トップ10がこのようなものでした(複数回答可)

- 預貯金……50.8%

- 生活費の補填……23.3%

- 趣味・娯楽費……20.9%

- 金融商品の購入(投資・資産運用など)……16.4%

- レジャー費……16.1%

- ローンや借金の返済……15.9%

- 税金の支払い……13.2%

- 日用品費……12.7%

- 外食費……11.9%

- 教育費……9.5%

私はほぼ全額「4」に回しましたが、世間ではまだまだ貯金が一般的なんですよね。

そこで今回は、私の主観100%の「ボーナスのオススメ使い道」を紹介したいと思います。

お金を貯めつつ幸せになれる方法だと思いますので、良ければ参考にしてください。

ボーナスはあぶく銭であれ

まず大前提として、ボーナスに頼った生活を送るのはNGです。

例えば、先ほどのランキングで言う「2位の生活費の補填」、「6位のローンや借金の返済」。

ボーナスは必ず出るものではありませんから、出なくなったら生活が破綻するようなものに使うべきではありません。

毎月の生活費が足りないのなら、住居費や保険などの大きいところから削減する(賃貸なら安い物件に引越し、マイホームなら借り換え、不要な保険は解約する等)

借金は住宅ローン・奨学金以外は利用せず、これらさえもボーナス払いはしない(それ以外の借金があれば早期の完済をまず目指す)

そして毎月の収入の範囲内で生活をして、ボーナスは完全にあぶく銭にする。

これがまず皆さんが目指すべき姿だと思います。

『毎月の給料だけじゃ無理だ!』って言う人もいますが、それすらできなければ自己破産ルート一直線ですからね。

とにかく自分が今崖っぷちにいるということを理解して、どんな手段であっても崖から離れる必要があるってことは知った方がいいですよ。

ネットでちょっと調べれば、コロナショックでボーナスがなしになって

- 生活費が足りずに借金をした人

- 住宅ローンの支払いが滞りマイホームを手放したけど、借金だけが残った人

そんな人の経験談がごろごろ出てきます。

本気になれない人は、『自分も同じような軌跡を辿っている...』って認識に変えてください。

そしたらスイッチ入ると思うんで。

幸せになる使い道を考える前に、まずは不幸になる状況だけは避けるようにしましょう。

オススメ使い道

それでは本題の使い道ですが、個人的には以下の4つに振り分けるのがいいと思います。

- 生活防衛資金の積立もしくは補填

- 資産運用(投資)

- 自己投資

- 自分や周囲へのご褒美・感謝

どこにいくら振り分けるかは個人のマネーセンスによりますが、1、2、3、4の順で重要です。

なので、最低でもボーナスの50%は上2つに使って欲しいとは思います。

生活防衛資金の積立・もしくは補填

個人的にまず第一に使った方がいいと思うのが、コレですね。

生活防衛資金というのは簡単にいうと、万が一に備えてためておく資金のことで、病気やケガで入院したり、会社が倒産したりと、人生の中で予測できないことが起きた際に使う非常用のお金です。

また、投資をしている人の場合は、株価下落時のクッションとしてある程度の生活防衛資金を持つことが推奨されています。

一般的には生活費の3ヶ月〜12ヶ月分のお金を銀行預金などで貯めておきます。

これを

- まだ貯めてない人・・・ボーナスを利用して全力で貯める

- 貯まってたけど、万が一が起きて使ってしまった・・・ボーナスで補填する

- 結婚や子供ができて家族が増えた・・・ボーナスで生活防衛資金を増額をする

- 投資したいけどリスクが怖い・・・ボーナスで現金とリスク資産のバランスを取る

こんな感じで使えばいいと思います。

資産運用に回す

続いてのオススメが投資です。

1番最初のランキングではトップ4に入ってましたが、これからの時代、投資している人としていない人の差はより顕著になってきます。

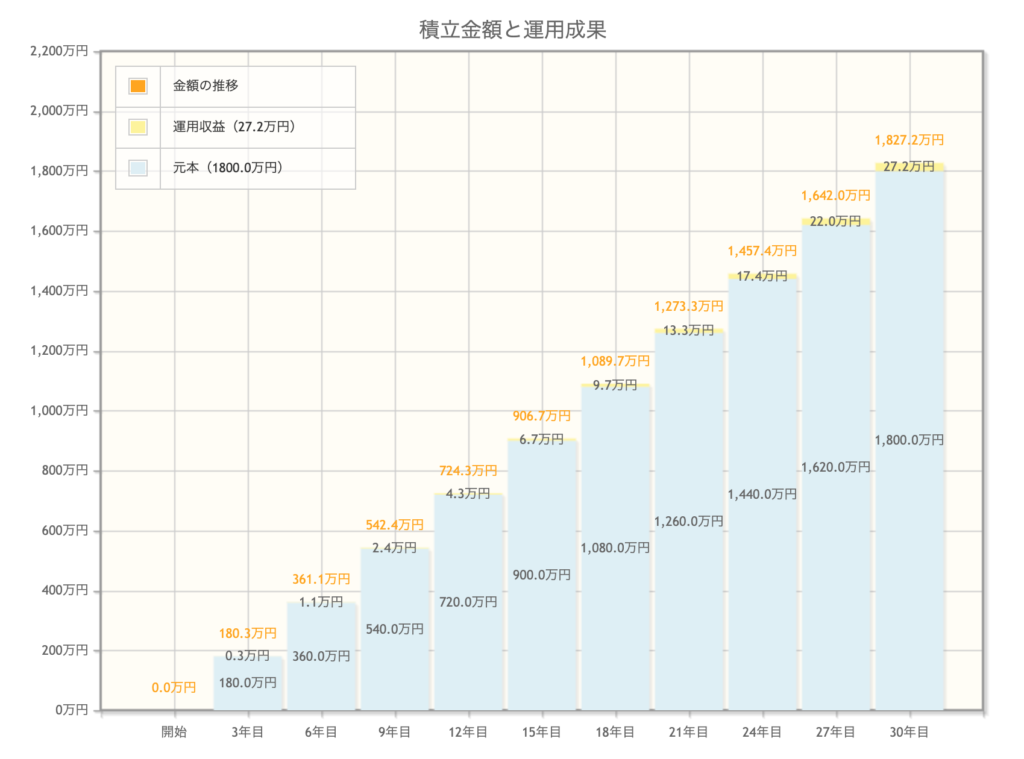

実際、私は20代のうちに「節約」と「投資」だけで2000万円以上の資産を築きました。

世間一般的には少数派かもしれませんが、別にそれほど難しいことでは全然ないんですよ。

リターンが少ないと言われるインデックス投資であっても、

- 相場が良ければ、私のように10年以下で2000万円ぐらいは行きます

- 相場が悪くても、月5万円積立を20年続ければ平均的なリターンになって2000万円ぐらいは行きます

これが多くの人のように貯金だけだと、月5万円積立を30年続けても2000万円には到達しません(年利0.1%換算)

インデックス投資は、入金した額で増える金額がある程度決まるので、ボーナスを使って少しでもお金を働かせることに意味はあると思いますよ。

自己投資

3つ目のオススメ使い道は、自己投資です。

- 仕事や副業などで活きる資格やスキル

- 自分のモチベが上がる健康や美容

- 自身の人間力を上げる経験や人との関わり

など何でも構いません。

自分自身を磨くことで、将来的なリターンに繋がるものを積極的に学んで行動に移すことに意味があります。

自己投資のいいところは、上手くいけばはるかに効率的に稼ぐ能力を上げられたり、資産運用(投資)より爆発力があるところです。

しかしその反面、自分を高めるつもりでも結果が伴わなかったり、ただの自分への浪費を自己投資だと勘違いしやすいので注意ですね。

なので自己投資する際は『この投資分はいつぐらいに回収できるのか』を考えて使うのがいいと思います。

自分や周囲へのご褒美・感謝

最後は、自分への労いと周囲への感謝です。

私は節約家ではありますが、ボーナスは『全て意味あるものに使え』とは思いません。

確かに、少しでも価値あるものやリターンが見込めるものにお金は使うべきだと思いますが、そんなんばっかだと味気ないじゃないですかww

今の自分があるのは第一に自分自身が頑張ってきたからですし、その次に親や恋人、友人、職場の人などに支えられたからです。

ですから、自分への贅沢(浪費)も周囲への労いも必要経費だと思います。

また、打算もかなりありますが、このような余裕があるときに恩を売っておくことで、本当に困ったときは助けてもらえるじゃないかと思っています…笑

普段から礼を尽くしてくれる人には、人は礼を返したくなるものですからね。

もちろん、これは優先度としては1番低いので、ボーナスのうち使える割合は1〜2割程度でしょう。

しかし、それでも心が温かくなるようなことにお金を使うのは幸福を感じやすいですし、巡り巡って自分の助けにもなると思いますよ。

まとめ

私が思うボーナスのオススメ使い道4選を紹介しました。

あくまで私の主観ですが、この4つをバランスよくやっておけばマジでお金に困らない&幸せなれると思います。

例えば、

- 生活防衛資金に40%

- 資産運用に30%

- 自己投資に20%

- 自分や周囲へのご褒美・感謝に10%

こんな感じでボーナスを有効活用することで、今・未来・自分自身・他者の全てが幸せになれます。

もしこれ以外にもオススメの使い道があれば、是非コメントで教えてください。

それでは今回は以上です。

have a pandaful day

コメント