ども!

節約投資家のぱんだマンです。

皆さんは会社の財形貯蓄やっていますか?

給料から自動的に天引きされるので、よく『貯金にはもってこい』とか『利息もつくしいつの間にか貯まってるよ』など言われて勧められたりします。

確かに貯金が苦手な人やお金に疎い人にはいい方法かもしれません。

しかし、このブログを読むような人の場合はっきり言って私は勧めません。

多かれ少なかれお金の知識が備わっているからです。

財形貯蓄はタイトルにもある通り流動性が悪く利回りも低いので、これをするぐらいなら貯金または投資が良いと思います。

詳しく解説します。

流動性が悪い(すぐ引き出せない)

多くの会社の一般的な財形貯蓄には主に以下の3種類があります。

- 財形年金貯蓄(年金財形)

- 財形住宅貯蓄(住宅財形)

- 財形一般貯蓄(一般財形)

この全てに共通しますが、財形は貯めやすい反面、必要な時になって引き出すのが大変です。

特に一般財形と銀行預金を同列に考える人が多いですが、一般財形からお金を引き出すのはめちゃめちゃ面倒です。

土日に急にお金が必要になっても引き出せませんし、平日わざわざ会社の人事課や福利厚生担当者を訪ねて申請するのも面倒です。

また年金や住宅財形を解約する場合でも、解約に数日から1週間近くかかります。

お金が必要だから下ろしたいのに下ろせない!なんてものに、大切なお金を預けたいでしょうか?

このように不便だからこそお金が貯まるんでしょうが、日頃から節約を心がけているような人にとってはただ時間と労力の無駄なだけです。

また会社によっては始めて一年は解約できないとこもありますし、それならコンビニATMや他行ATMで24時間365日引き出せる楽天銀行や住信SBIネット銀行などのネット銀行の方が便利ではないでしょうか。

使用するのに条件がある

一般財形は基本的に申請すれば、いかなる用途であっても下ろすことができますが、年金・住宅財形については、その用途が細かく決められているので条件に合わないと下ろすことはできません。

例えば年金財形については満60歳以降でないと受け取れなかったり、一括ではなく年金として5年以上20年以内に分けて受け取らなければいけません。

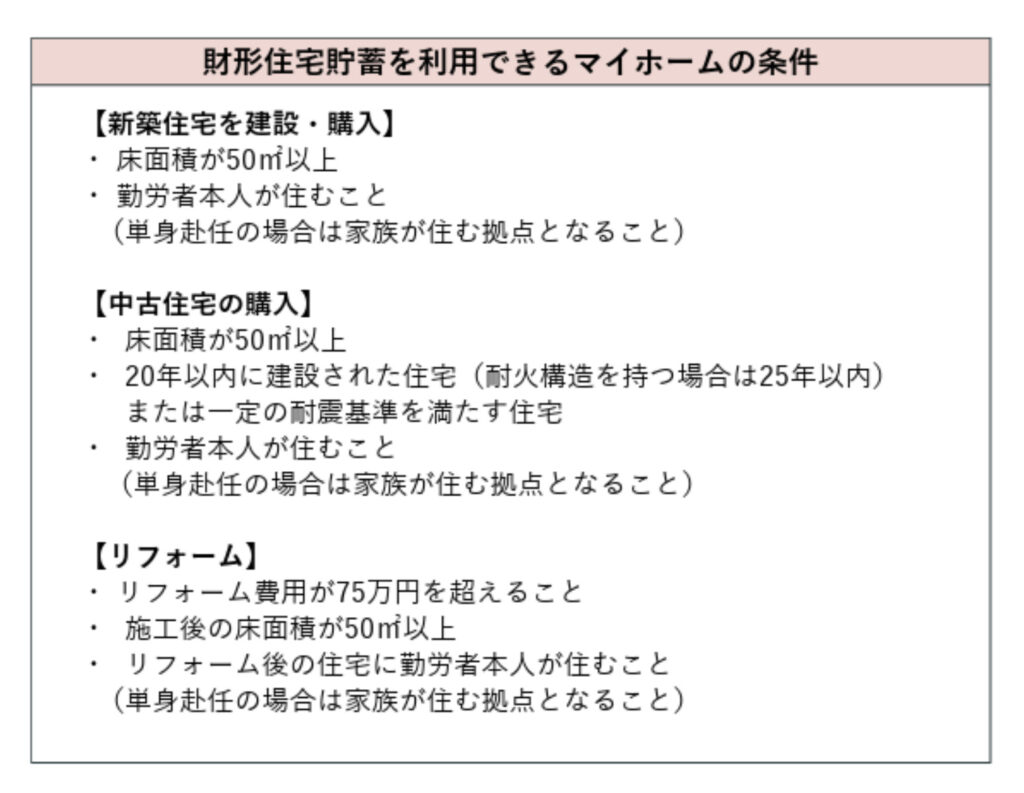

住宅財形は条件が多く、新築でも中古でも床面積が決められていたり、勤労者本人が住まなければいけなかったりします。

リフォームの場合でも費用が75万円以上と決められています。

このように使うとなっても条件に合わなければ、『せっかく貯めたお金なのに使えない!』といった状況になりかねないので注意しましょう。

今の時代、さまざまなライフスタイルが生まれて働き方も多岐にわたる世の中です。

なので若いうちからこのような使い方を絞られた財形貯蓄のような方法は取らない方がいいと思います。

利回りが低い

これが私が財形を勧めない最大の理由です。

財形は利回りが低すぎる!!!

財形3種類の中で最も利回りが高いのは年金財形または住宅財形です。

利率は勤め先によりますが、多くの場合0.01〜0.5%程度だと思います。

ちなみに私の会社は0.3%でした。

これは100万円預けて100円〜5000円もらえるってぐらいの利回りです。

年金と住宅財形については合わせて元本550万円までに発生する利息については非課税となりますが、それでも低いといってもいいでしょう。

0.1%の年金または住宅財形で550万円運用しても、得られる非課税メリットは1100円程度ですからね。

ほぼ誤差レベルでしょう。

一般財形に至っては利率はさらに下がりますし、非課税メリットもなくなります。

元本保証の金融商品としてなら高利回りと言えなくもないですが、それでも上記のような他のデメリットを考えると足りないですね。

元本保証がいいなら現在、普通預金で0.1%と最も金利が高い楽天銀行(マネーブリッジ利用時)でいいと思います。

財形より株式投資しよう

年金・住宅財形を利用する人って、早くても十年後またはそれ以降の話だと思います。

定年前からいきなり年金財形を始める人はいないですし、マイホームを購入する数年前から住宅財形を始める人もいないと思います。

そんな時間が取れるならこんな低利回りな財形でお金を貯めるのではなく、株式投資にお金を回しませんか?

リスクが分散されているインデックス投資なら年平均5%程度は成長しますし、長期で続ければ続けるほどリターンは安定します。

毎月3万円を0.5%の財形にいれても20年後757万円ですが、5%のインデックス投資なら20年後1233万円です。

この500万円の差は大きいと思いますよ。

住宅財形は厳しいかもしれませんが、年金財形ならもっと時間が取れるって人も多いと思います。

その場合、さらにこの差は大きくなります。

インデックス投資は続ければ続けるほど安定した結果になるので、老後や家を買うまでに数十年あるのなら財形よりもまず株式投資です。

ちょうど今はつみたてNISAやiDeCo、確定拠出年金など、国が資産運用を促進させようとしているので、この波に乗るのが賢い選択だと思います。

個人的につみたてNISAは年金財形にも住宅財形にもなって、iDeCoまたは確定拠出年金は年金財形の代わりになると思います。

ただし例外もある

これだけ財形貯蓄を否定しておきながら、実は私会社の財形貯蓄(一般財形)を利用しています。

本当、すみません。

というのも理由があって、うちの会社は一般財形に毎月1,000円以上積立していると、会社が年に1度2万円を足してくれます。

これは社員が自立した計画的貯蓄を促すためのものらしく、それをいただくために私は財形を利用しています。

もちろん積立額は最低金額の月1,000円のみですけどね。

元本保証で年に+2万円はありがたや〜

もしかしたら皆さんの会社にも同様の仕組みがあるかもしれません。

なので今一度会社の財形を調べてみることをお勧めいたします。

まとめ

財形貯蓄は確かにお金が自然と貯められるような仕組みになっています。

一度設定してしまえば毎月自動的に給料から天引きされて、下ろすのにも一苦労必要です。

しかし、そこで毎月数千円から数万円のお金をわずか0.数%の金利で貯蓄するのは、本当にもったいないです。

全て投資しろとはいいませんが、1/10でも投資すれば余裕で財形の利回りを超えるでしょう。

一般財形ならネット銀行の預金、住宅や年金財形ならインデックス投資でより良い生活を送りましょう。

それではまた次回!

have a pandaful day!

コメント