ども!

節約投資家のぱんだマンです。

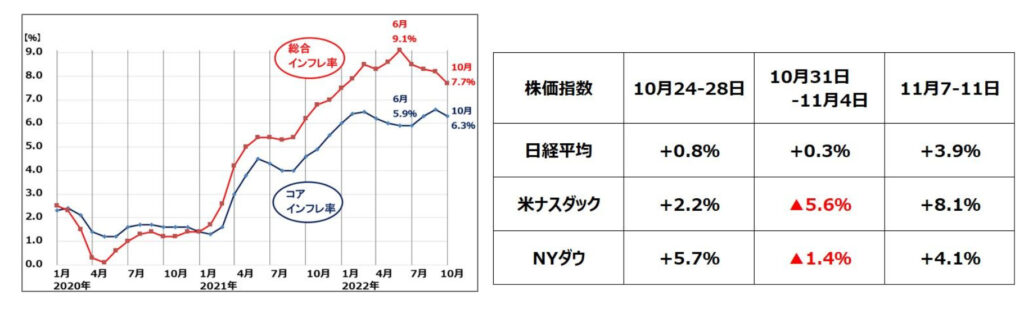

今回は毎月恒例のつみたてNISA結果公開回ですが、ようやく米国株に底打ちの兆しが見えてきましたね。

10日に発表された米国の消費者物価指数(CPI)が予想以上に鈍化し、市場はサプライズ全面高となりました。

世間では逆CPIショックと言われているようですが、特にここまで叩き売られてきたハイテク株を多く含むナスダック指数の回復が顕著でしたね。

まぁ未だ7.7%という高いインフレ率ですが、低下トレンドがはっきりしてきたことが市場参加者にとって好材料だったんでしょう。

そこで今回はつみたてNISAの投資状況を振り返るとともに、つみたてNISAを始めている若者が増えていることを話したいと思います。

このブログではつみたてNISAが開始された2018年からの資産推移を毎月公開しているので、『投資するとこんな感じになるんだな〜』と多くの人に知ってもらえると嬉しいです。

そして少しでも多くの人が投資を始めて、より良い人生にしていきましょう!

つみたてNISAに関する設定はこんな感じです。

投資銘柄:eMAXIS Slim米国株式(運用のみ銘柄が別であり) 投資金額:月33,333円 利用証券会社:楽天証券 投資方針:30歳・独身・会社員とリスク許容度高く、運用可能年数も長いので米国株インデックスに集中投資

結果発表

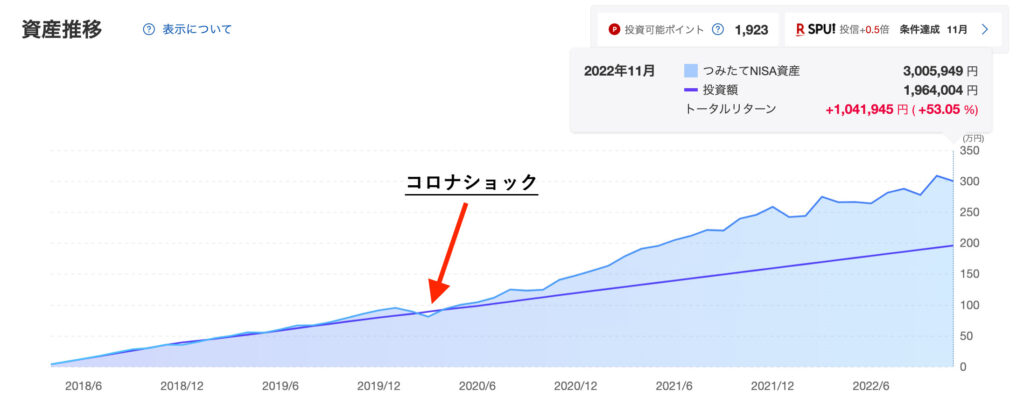

早速結果ですが、56ヶ月目での資産は300万円になりました!(投資元本は196万円)

直近は株価下落の影響で下がっていたんですが、逆CPIショックで急上昇。

久々に300万円台に乗りました。

先月と比較するとたった1ヶ月で11万円も増えたことになりますから、資産が大きくなればなるほど株価の変動が時価評価額に影響することが分かりますね。

ですがたった4年半の積立で元手が1.5倍以上になったことは事実。

これが非課税で受け取れるんですから、リスクを取って運用するメリットはあると思います。

特に我々のような一般人にとってNISAのような非課税制度は、貧困層から中間層に上がるために利用すべき制度です。

『投資が怖い』、『そんな資金がない』という人であっても、つみたてNISAなら100円から利用できます。

そんな少額でも投資するメリットは多々ありますので、将来お金に困りたくないと思っているなら一歩を踏み出す勇気が必要です。

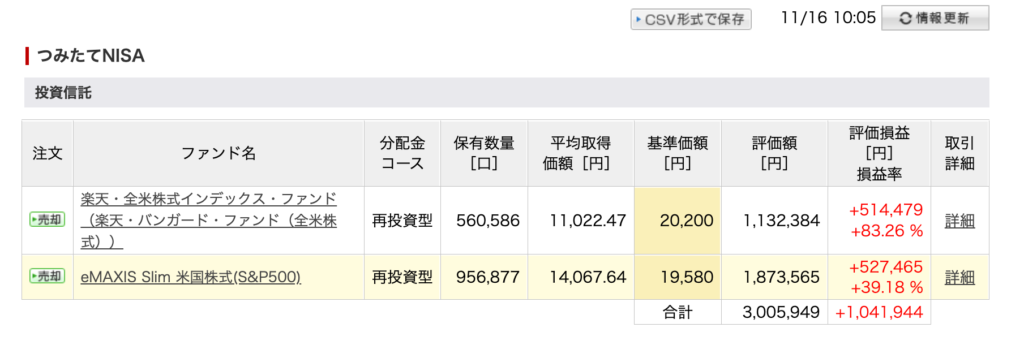

ちなみにこれがつみたてNISAを始めてからの資産推移と銘柄別のリターンです。

今は全額eMAXIS Slim米国株式に投資しています。

一時期は『米国株は終わりだー』とか言われてたけど、余裕でプラスでしょ?

これが米国株への長期投資の安心感というか最大のメリットですね。

また以下は、つみたてNISAの年別取引履歴です。

つみたてNISAは投資した年ごとに満期が訪れるため、一番早く訪れるのは2018年に投資した397,376円ですね(2037年)

そしてその翌年には2019年に投資した分が、翌々年には2020年に投資した分が続きます。

過去のS&P500の騰落率を見る限り、15年以上運用を続ければプラスで終わることは分かっていますから、20年ものの定期預金(変動)だと思って投資してみるのがいいと思いますよ!

若い人ほどつみたてNISAを始めている

金融庁が11月4日に公表した「NISA・ジュニアNISA口座の利用状況調査」(2022年6月末時点)によると、2022年6月末時点のつみたてNISA口座数及び買付額は、いずれも前四半期末比で増加したそうです。

- 口座数は8.8%増の約639万口座

- 買付額は16.7%増の約2兆1055億円

その中でも特に20代は口座数で11.2%増、買付額で20%増と躍進し、30代も買付額で17.5%増を記録しました。

実際私の周りでも少しずつ利用者が増えていますし、他の世代よりも投資に対するアレルギーがないような感じがしますね。

まぁ、昨今はFIREブームなどもあってか投資に対するハードルが下がりましたし、Youtubeなどを通して投資に対する正しい知識が簡単に手に入るようになりましたからね。

個人的にはこのようなデータが出てきたことは同世代として嬉しいですし、『もっとやる人が増えて将来お金に困らないようになる人が増えればな』って思います。

ただ、今後は同じ世代間でもより金融投資の有無によって格差が拡大していくでしょう。

片や20代から少額でも投資をしている人と、今まで通りお金を使ってずっと貧乏な人。

衰退していく日本経済の中で後者の生活はより厳しいものになっていくと思われますから、貧乏人はずっと貧乏人の可能性が高いです。

そんな状況を誰でも変えることができる再現性の高い方法が「つみたてNISAを使った長期インデックス投資」ですから、将来お金に困りたくない人は少額でもやってみることを心から勧めます。

そしてすでに始めている人は、次のステップとして

- つみたてNISAの満額(年40万円)やってみる

- iDeCoまたは企業型確定拠出年金を始める

- 特定口座でさらに投資する

- 自己投資・副業で収入を上げる・多角化する

ここら辺までできれば、将来安泰だと思いますよ。

まぁ、ある程度の資産を築いてしまうと余裕が出て「個別株投資」とか「セクター投資」、「小型株投資」などやって失敗するのが王道のルートなんですが、そこもコアとなっているインデックス投資があれば致命傷にはならないでしょう。

私も過去色々失敗してますし、今もビットコインとか中国株で遊んでますからね。

まぁ、そんな失敗を重ねていても今では2000万円以上の資産ができてますから、インデックス投資を続けていればいずれ小金持ちにはなれますよ!

貧乏抜け出してみんなで小金持ちになりましょう!

それでは今回は以上です。

have a pandaful day

コメント