ども!

節約投資家のぱんだマンです。

2021年12月26日から、楽天証券で米国株の積立機能と米国株のポイント投資が可能になりました。

最近は楽天証券を利用して投資する個人投資家も増えたこともあって、この新サービスもウケそうですね。

特に米国株の積立機能はSBI証券で人気のサービスだったので、楽天証券口座しか持っていない人は『ようやくキタか!』って感じでしょうか。

ただ個人的に楽天証券で米国株に投資するのはオススメしません。

『マジで辞めとけ』ってレベルです。

なので今回は楽天証券で米国株に投資してはいけない理由を紹介します。

コーポレートアクションに弱い

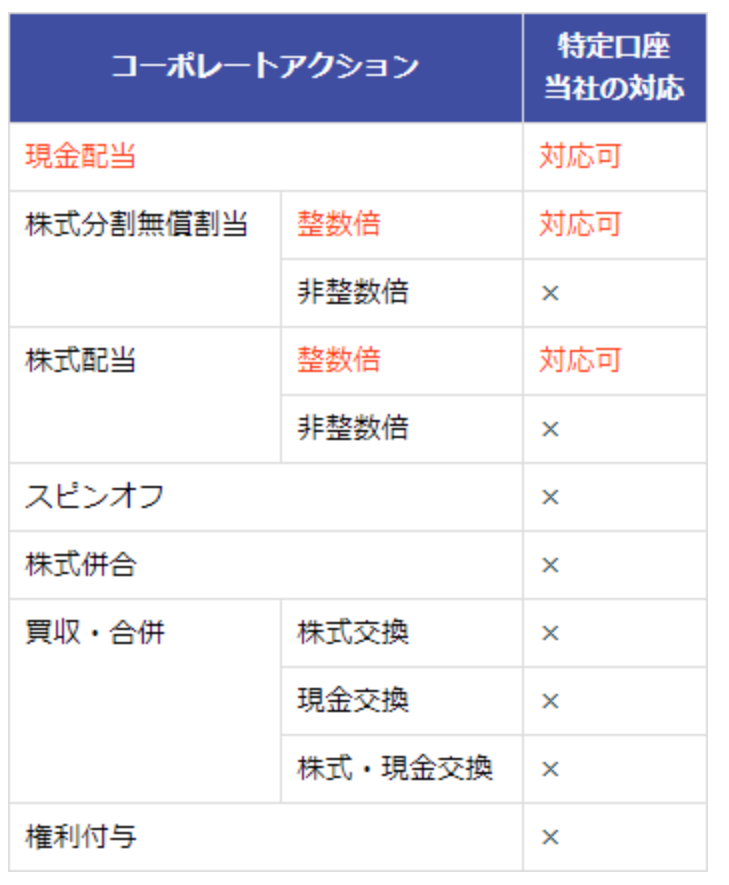

いきなり一番の理由をお話ししますが、楽天証券は特定口座内の株式分割(非整数倍も含む)、株式併合、無償割当(非整数倍も含む)、株式配当(現金配分)等のコーポレートアクションにほぼ対応していません。

コーポレートアクションについては楽天証券のサイトで分かりやすく説明されているので、こちらをご覧ください。

このコーポレートアクションのうち楽天証券が特定口座内で対応できるのは以下の通り、現金配当、整数倍の株式分割、整数倍の株式配当の3つのみです。

そしてこれら以外のコーポレートアクションについては、特定口座から一般口座へ強制的に払い出されてしまいます。

これは非常に面倒というかクソ仕様です。

一般口座に払い出されてしまうと、我々個人投資家は自分で売買したときの株価や為替、売買手数料、為替手数料を計算して記録、そして確定申告しなければいけません。

一般口座では特定口座でもらえる年間取引報告書はありませんから非常に手間ですし、一度一般口座に払い出されるともう2度と特定口座に戻すことはできません。

ちなみに他社の特定口座に移管することもできません(移管できても他社の一般口座なので手間は変わらず)

こんなの皆さん自分で調べられますか?

私には絶対無理です!!

また配当金・分配金を受け取っていればその時の為替レートも調べる必要がありますし、やることが一気に増えてしまいます。

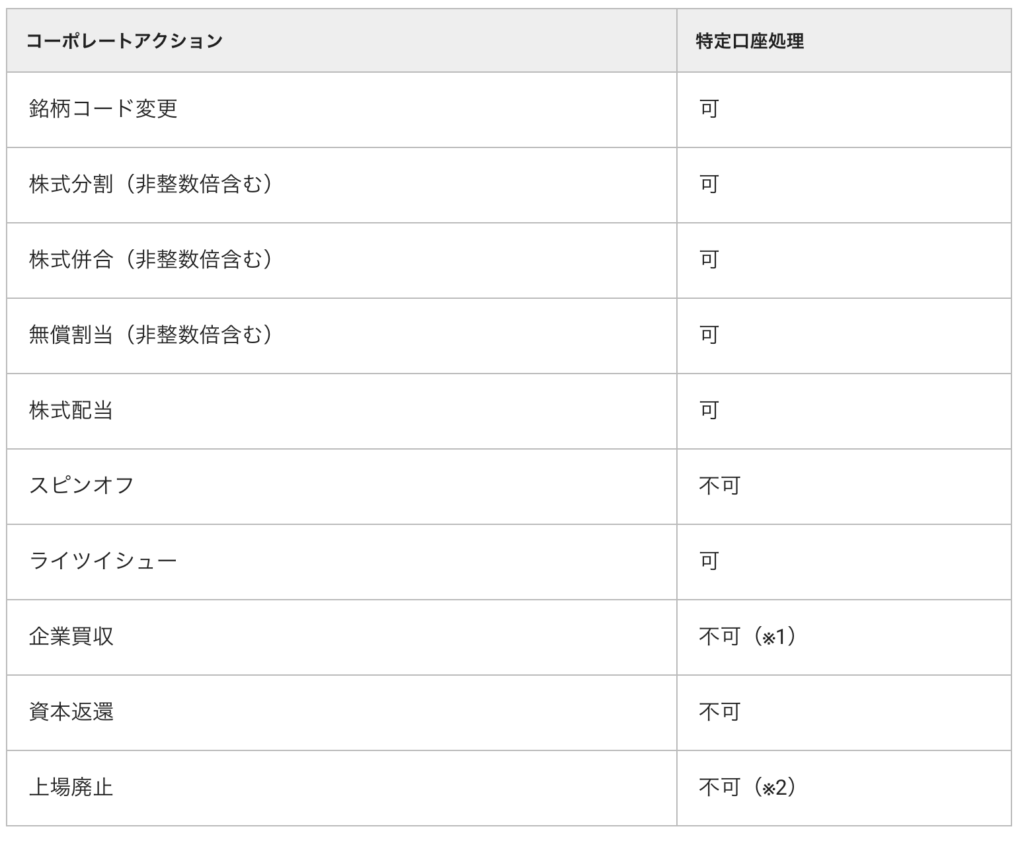

追記:2022年5月30日(月)以降、米国株式のコーポレートアクションについての処理が改善され、SBI証券・マネックス証券とほぼ同等なレベルにまで特定口座内で対応してくれます。

新たな対応表がこちら。

- 現金配当

- 株式分割(整数倍、非整数倍)

- 株式割当(整数倍、非整数倍)

- 株式併合

これらが新たに特定口座内で対応でき、特に株式併合が嬉しいですね。

細かく比較するとまだ楽天証券の方が若干弱いですが、それでもあらかたのコーポレートアクションが起こっても一般口座に払い出されないのはいいことだと思います。

米国個別株ではこのようなコーポレートアクションは頻繁にありますし、ETFでも実際起こっています。

2013年10月にはS&P500に連動するETFでは最も有名なバンガード社の「VOO」が株式併合を行いました。

このようなことを踏まえると、『個別株じゃなくてETFだから安心』という訳でもなさそうです。

積立投資で行うということは中・長期的な投資を考えているということですから、購入した銘柄やETFにコーポレートアクションが起きてもおかしくありません。

そうなった場合、楽天証券では非常に面倒なことになる確率が高く、手間を考えて売却することになるかもしれません。

長期の資産形成を考えている人こそ、楽天証券での米国株投資はやめた方がいいでしょう。

ちなみにSBI証券では以下のような取扱いになっています。

全て特定口座内で対応というわけではありませんが、少なくとも楽天証券よりは対応範囲は広いです。

為替手数料が高い

2つ目の理由はオマケのようなものなので軽く聞いてください。

楽天証券で米国株に投資する場合、通常片道25銭の為替手数料がかかります。

これは正直高くはありませんが、安くもありません。

ネット証券王者のSBI証券では、住信SBIネット銀行を使うことで片道2銭と約1/12にすることができますし、外貨を定期的に積み立てることも可能です。

まぁ、住信SBIネット銀行→SBI証券に自ら外貨入金する手間がありますが、それでもコストにこだわる重要性は多くのインデックス投資家や個人投資家なら分かると思います。

長期投資ではコストがリターンに直結しますからね!

だからこそ為替手数料が高い楽天証券はオススメしません。

今はキャンペーンで片道4銭になるらしいですが、それでも住信SBIネット銀行の2銭には敵いませんし、投資はこの先何十年と続くことを考えると12月末に終わるキャンペーンなど意味ありません。

まとめ

楽天証券で米国株の積立機能と米国株のポイント投資が始まるということで、個人的に思うことを紹介してみました。

現状、米国株に投資するならSBI証券>マネックス証券>>>楽天証券だと私は思います。

特定口座内で対応できるコーポレートアクションの種類の多さ、そして為替手数料の安さを踏まえると、長期の資産運用を考えているならSBI証券一択です。

とりあえず余ったポイントや短期投資でやってみたいということなら楽天証券でもいいかもしれませんがね。

楽天証券は投資信託保有ポイントすらSBI証券に負けていますし、私はクレカ積立で利用するぐらいが丁度いいと思いますよ!

今回は以上です!

have a pandaful day

コメント

楽天特定口座でナスダック100を積立しています。手数料も高いし楽天バンガードにスイッチングしたいのですが、キッパリあきらめてSBI証券で同様な商品を選択した方がよいのでしょうか。ご教授願います。

コメントありがとうございます。

早速結論ですが、長期投資を前提とするならスイッチングには反対します。

ナスダック投信の手数料なんかiFreeNEXTで年間0.6%程度(実質コストです)

これはナスダックの平均リターンを考えれば、例え1%になったとしても余裕で全米株式のリターンを凌駕します。

ゆえに長期で投資できるなら乗り換えない方がよろしいかと。

ただ、SBI証券への乗り換えは推奨しているので、保有している投資信託はSBI証券へ移管するのをオススメします。