ども!

節約投資家のぱんだマンです。

先々月のことですが、元々加入していた企業型確定拠出年金に加え、iDeCoにも申し込みました!

投資先はもちろん、最強指数と名高いナスダック100に連動する投資信託です(最近はちょっと調子悪いけど…笑)

ここに毎月掛け金上限の2万円をフルにぶち込んでいく予定なんですが、受け取る際の課税を含め『いくらぐらいになるんだろう?』ってシミュレーションしてみたらかなり驚きの数字が出てきました。

また、同じ額を特定口座で運用した時とどれくらい運用益に差が出るのかも合わせて検証してみました。

そこで今回はタイトルにもある通り、

- iDeCoでナスダック100に投資するとどれぐらい増えるのか

- 特定口座とどっちがお得なのか

調べてみたいと思います。

ナスダック100への長期投資を考えている人がいましたら、ぜひご参考ください。

iDeCoの課税システムとお得な受け取り方

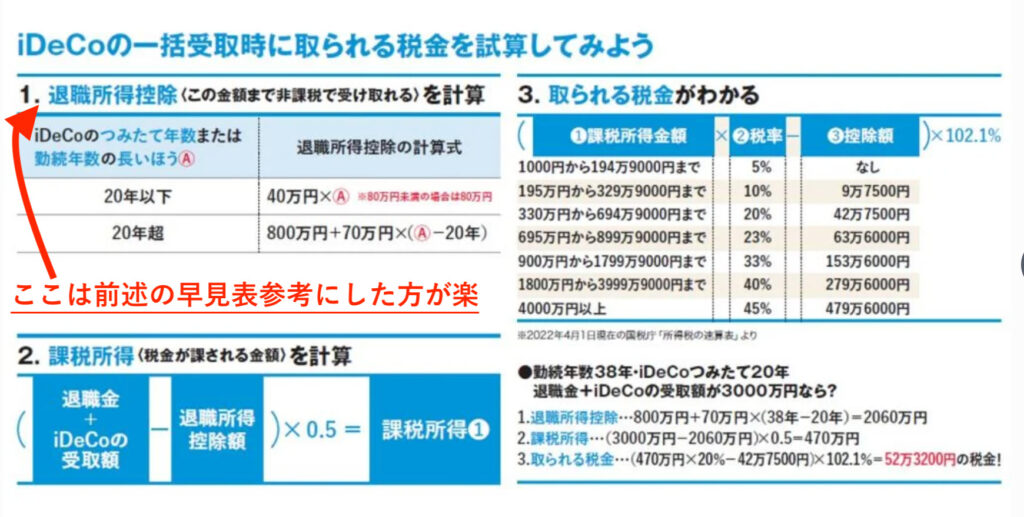

まず最初にiDeCoの課税システムを簡単に復習します。

たまに勘違いされている方がいらっしゃいますが、iDeCoも企業型確定拠出年金も「運用時に得た利益を非課税で受け取れる制度」ではありません。

多くの場合で非課税になる可能性は高いですが、儲け過ぎれば税金がかかります。

その肝となるのが、控除額が大きい退職所得控除の適用です。

以下はオンラインメディア「AERA dot.」で紹介されていた「非課税になる一括受け取り上限額を示した早見表」です。

退職所得控除はその他の控除に比べて控除額が大きく、勤務年数またはiDeCo積立年数に応じてさらに増えていきます(特に21年目から)

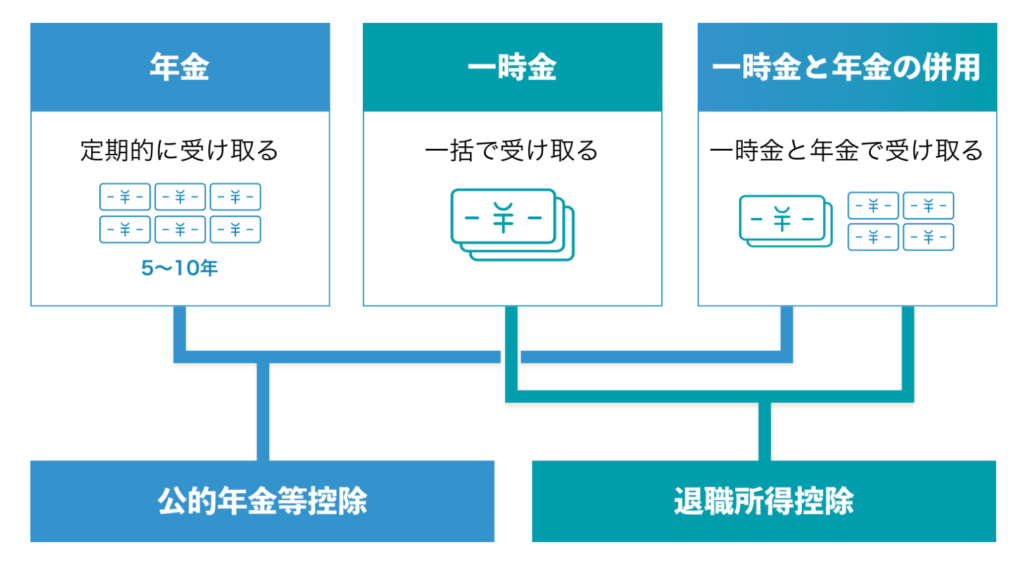

なので一般的には退職所得控除を使って一時金として非課税で受け取り、それでもまだ超えるようならその額の1/2に課税されることを選ぶか公的年金等控除を使って分割で受け取るってのが今の税制上有利とされています。

ただし年金として受け取る場合は雑所得として取り扱われて、その他の年金と合算になるので厚生年金を受給する予定の人は注意が必要です。

今回はシミュレーションを簡素化するためにも退職所得控除を使って全て一時金で受け取り、超えた分の1/2に課税される場合で算出しようと思います。

ナスダックは30年でいくらになるか

シミュレーションする上で一番困ったのが「ナスダック100の期待リターンを何%にするか」ってことなんですよね。

ナスダック100は構成銘柄がハイテク寄りに尖っている分、インデックスの平均リターン5〜7%を適用するのも違うと思いますし、ここ10年ほどは調子が良すぎてリターンがバグっています。

なので楽天証券経済研究所が作成した1991年〜2022年5月までの30年の年平均リターン16.2%を参考に、「15%」で計算してみようと思います。

にわかには信じ難い平均リターンですが、過去様々な暴落を乗り越えてこの数字なので今後も同程度の成長が続く可能性は高いと思います。

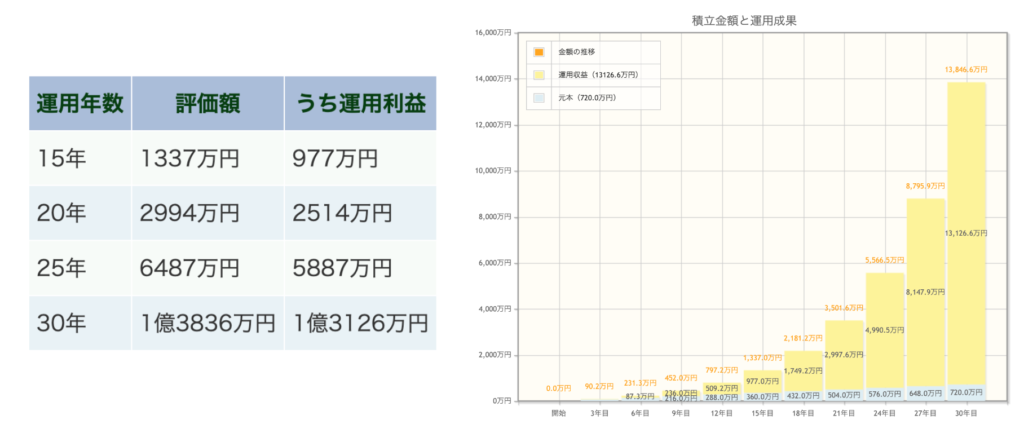

それでは早速、毎月2万円をナスダック100に積立投資したらどうなるのか。

結果がこちらです。

複利の力が遺憾無く発揮された結果ですが、それにしてもエグい数字になりましたね。ww

ただこれは税引き前の金額なので、iDeCoで一時金としてもらう場合と特定口座でもらう場合で税引き後の手取りがどうなるか計算してみます。

ポイントとしては、iDeCoや企業型確定拠出年金は特定口座と違って、運用利益ではなく投資元本を含めた評価額全てが退職所得控除の対象になることですね(特定口座は利益に対して一律20.315%)

そして控除しきれなかった超過分の1/2が課税所得として税率がかけられるって流れになります。

その結果がこちら。

| 運用年数 | 評価額 | うち運用利益 | iDeCo税引き後利益 | 特定口座税引き後利益 |

|---|---|---|---|---|

| 15年 | 1337万円 | 977万円 | 1306万円 | 1138万円 |

| 20年 | 2994万円 | 2514万円 | 2782万円 | 2483万円 |

| 25年 | 6487万円 | 5887万円 | 5683万円 | 5292万円 |

| 30年 | 1億3836万円 | 1億3126万円 | 1億1492万円 | 1億1170万円 |

ご覧の通り、基本的にはiDeCoの方が税引き後利益が残りやすいためお得です。

ただ思ったより差はないので、これが60歳までの資金拘束とトレードオフになるかってところは個人の判断によるでしょうね。

個人的には積立期間中の所得控除による節税効果もあるので、実際にはもう少しiDeCo側が有利になると思います。

一時金受け取りと年金受け取りの併用もできますしね!

あと年金で受け取る場合のテクとして、iDeCoを60歳から受け取りつつ公的年金の受給を繰下げすれば、1ヶ月ごとに0.7%(最大84%)の増額が可能ですから、長生きリスクに耐えられるだけの終身年金を作れると思います。

まぁ、まだまだ先の話なのでどうなるか分からないんですけど、今のところはそんな感じで考えています。

唯一の懸念としては、昨今話題になっている退職所得控除の減額(退職金課税)と以前まで岸田首相がやる気だった金融所得課税強化ですね…

今のところまだ慎重な姿勢らしいですが、こういうのが決まる時は一瞬ですから油断できません。

退職所得控除が改悪されれば「iDeCo」「企業型確定拠出年金」「退職金」の手取りが減るでしょうし、金融所得課税が強化されれば、特定口座でのキャピタルゲイン・インカムゲインも減ることになります。

こんなんされたらマジで中流層が終わるので、なんとか阻止できるよう今後もウォッチしていきたいと思います。

今回の話題は以上です。

iDeCo利用者やナスダック投資家の人に参考になれば嬉しいです。

それではまた次回!

have a pandaful day

コメント

コメント失礼します。

iDeCoはどこの証券会社で運用されてますでしょうか?

自分は楽天証券でiDeCo運用中なんですが、ナスダック100に連動した投資信託は無かったものでして・・・

ちなみに、SBI証券の特定口座でナスダック100連動の投資信託を積みたててます。

よろしくお願いします!!

コメントありがとうございます。

自分はマネックス証券ですね!

iDeCo口座でナスダック100投信を扱っているのは現状マネックス証券だけなので。

特定口座での積立も良いですね〜♪

私も特定口座はSBI証券メインなので同じです!

コメント返信ありがとうございます。

マネックス証券も選択肢に入れてみます!

ブログ内容が詳しく分かりやすいので、いつも楽しく拝見させてもらってますm(__)m

こちらこそありがとうございます。

そう言って頂けて嬉しいです!

これからも頑張りますね♪