ども!

節約投資家のぱんだマンです。

今回はつみたてNISAの出口として、子供の教育費用に充てることについて考えたいと思います。

私はまだ独身で子供もいませんが、つみたてNISAはすでに開始して4年目に突入し、運用資金は270万円を超えました。

そんな私は最近、「つみたてNISAを独身のうちから始めておけば、運用期間的にいつ子供ができても教育費用に困ることはほぼないな」って思うんです。

そこで今回は、満期を迎えた・もうじき迎えるつみたてNISAの使い道として、子供の進学費用を考えてみたいと思います。

独身の方もすでに子供がいる方も参考になると思いますので、よろしくお願いいたします。

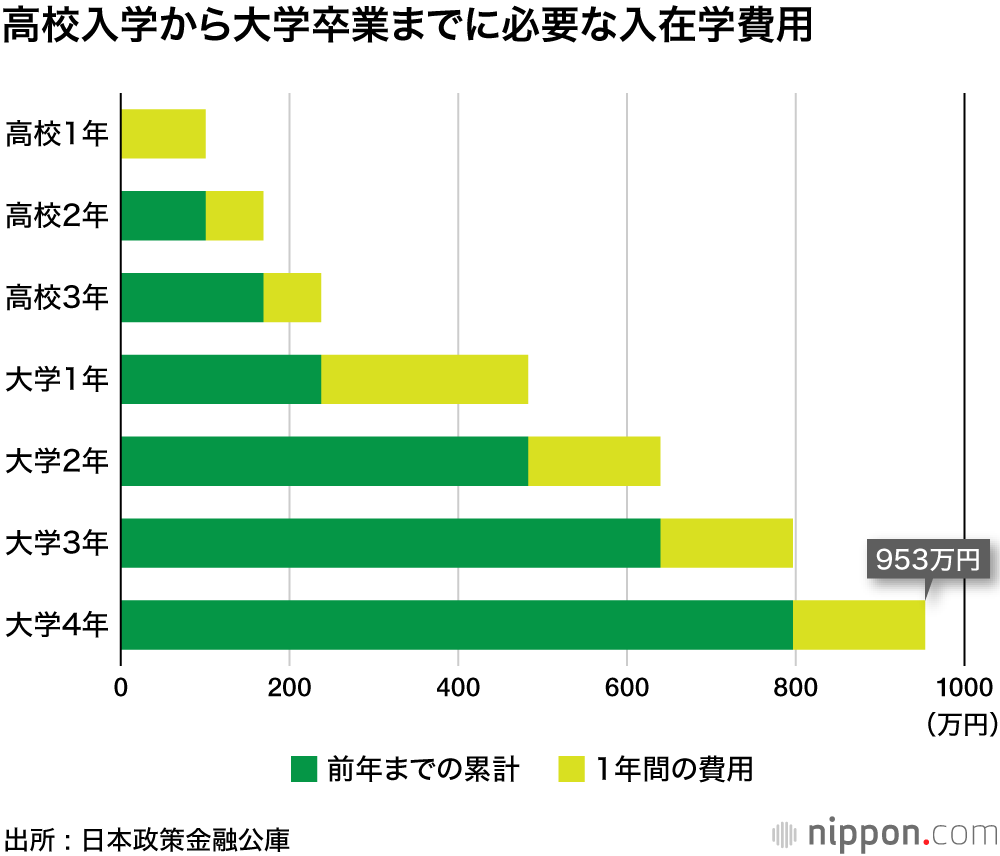

高校から大学まで教育費だけで1000万円!

まず、一般的に1番お金がかかると言われる高校〜大学の費用を考えたいと思います。

日本政策金融公庫の「教育費負担の実態調査」によると、子ども1人の教育にかかる費用は高校3年間で237.4万円、大学で716.0万円の計953.4万円で、ざっと1000万円は必要という試算が出ています(授業料、通学費用、教材費、塾などの月謝も含まれています)

まぁ、高校は私立または公立、大学でも国立や学部等によって大きく授業料が変わりますが、多くのケースでこれだけ多くのお金が必要になってくることは知っておいた方がいいでしょう。

ちなみにこの数字は現在進行形で上昇しており、十数年後は今よりさらに高くなっていることが予想されます。

「これだけのお金を貯金、もしくは学資保険で貯めるつもりですか?」

最近の物価上昇を見れば分かりますが、インフレ下(物価上昇中)において貯金は実質的に資産を減らす行為です。

これは学資保険においても同じこと。

学資保険の返戻率は良くて10年106%程度と、年換算のリターンは0.6%程度です。

これでは貯金と同じく、インフレや授業料の高騰に負けてしまいます。

こんなの茨の道ですし、私から見るとあえて大変な道に進んでいるように見えます。

仮に現金で貯めると決めて、高校入学前に高校3年分の250万円、大学入学前に大学4年分の750万円を貯めようとすると、子供が15歳までは毎月45,914円、16〜18歳までは毎月32,895円ずつ貯めなければいけません(0歳から貯金した場合)

不可能な金額ではありませんが、自分達のマイホーム代や老後資金のこともありますから、できるだけ余力は残したいですよね。

それに教育費以外にも食費や携帯代、お小遣い等も必要ですから、思ったよりもお金は必要になります。

そこで「つみたてNISA」を使う

つみたてNISAはご存知の通り、年間40万円までの投資が最長20年間非課税で運用ができる制度です。

投資できるファンドも金融庁によって厳選され、低コストで長期保有を目的としたインデックスファンドが多いです。

また、世界の代表的な指数に連動しているファンドが多く、長期で見て右肩上がりに成長していることも特徴です。

そんなインデックスファンドの年平均リターンは5〜7%と言われ、15年以上投資すればマイナスになることは過去70年ありませんでした。

つまり子供が生まれてからすぐ「つみたてNISA」を始めれば、損をする可能性は限りなく少ないどころか、年間利回り5%程度は増えるってことです。

先ほどと同じように、高校入学前に高校3年分の250万円、大学入学前に大学4年分の750万円をつみたてNISAで稼ぐとします(0歳から投資した場合)

すると、こちらは月約28,000円の投資で済みます。

この金額だと、かなり気持ち的に楽になりませんか?

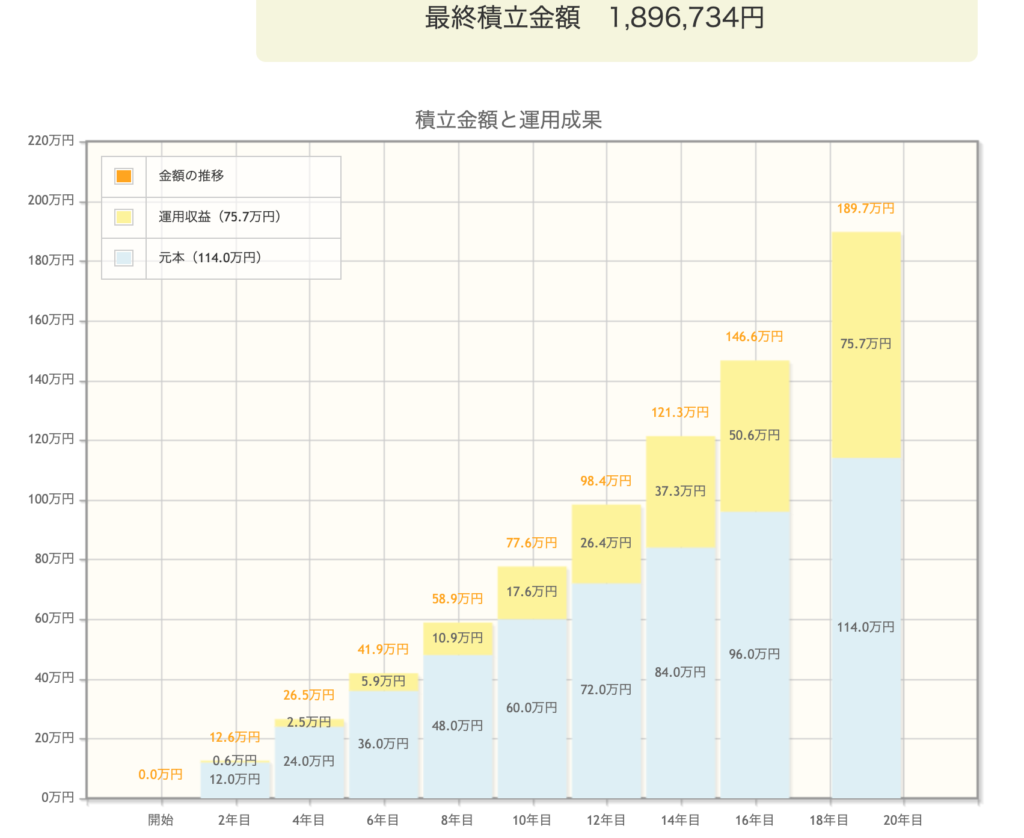

これならつみたてNISAの上限にも余裕で収まりますし、なんなら残りの月5千円分は夫婦の老後資金や子供が『私立に行きたい』と言った時のためにとっておいてもいいと思います。

月5千円の投資であっても、大学入学までの19年間で約190万円貯まりますから。

つみたてNISAは満期前に売っても良し

つみたてNISAの非課税期間は最長で20年ですが、別にこれを待たずに売ることも可能です。

独身のうちから始めていれば、子供が高校や大学ぐらいの時に最初の満期分が来るでしょうが、先ほど紹介したように子供ができてからつみたてNISAを始めた場合、20年も運用してしまうと子供にお金が必要な時に足りなくなります。

なのでその場合は、つみたてNISAであっても16年後または19年後に必要分売却しましょう(もちろんできれば貯金や特定口座のお金から使った方が節税メリットは大きい)

ただ16年後はまだしも、19年運用しているものがあって必要以上の利益が出ているなら、残りの1年は諦めて早めに利確してもいいと思います。

その方が暴落がきても必要分は利確しているので安心できますし、精神衛生上も宜しいでしょう。

教育資金は儲ければ儲けるほどいいお金ではなく、必要な時に必要な額があればいいお金です。

そこを忘れないことを意識して、つみたてNISAを活用したいですね。

今回は以上です。

それではまた次回!

have a pandaful day

コメント